![]()

![]()

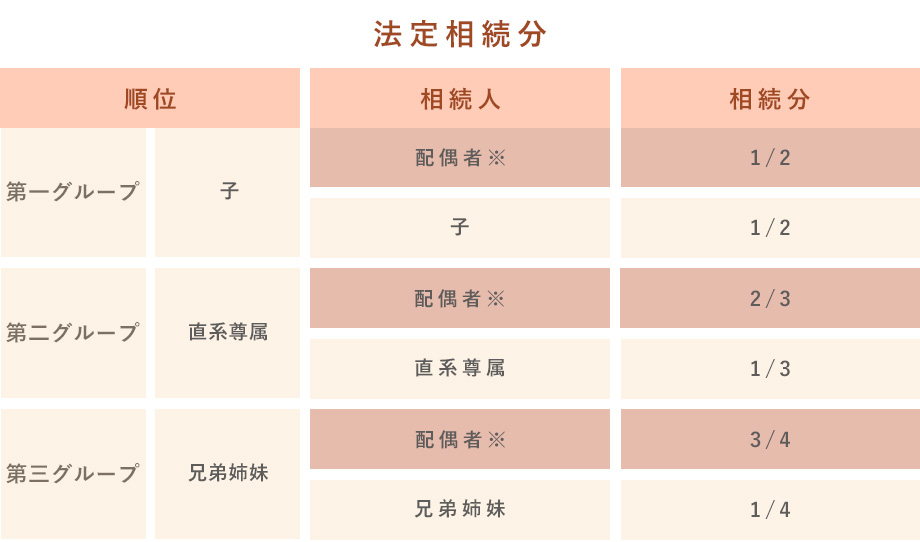

亡くなった人を被相続人といい、亡くなった人の財産を継承する人といいます。

相続財産を分ける目安は法定相続分として民法で定めています もっとも法定相続人の話し合いで決めることもできます

※戸籍上の配偶者は常に相続人となります

上記の法定相続分の通り1/4をご兄弟で按分することになり 奥様は3/4を相続することになります 全て奥様が相続するためには

※相続放棄は予めすることができないので

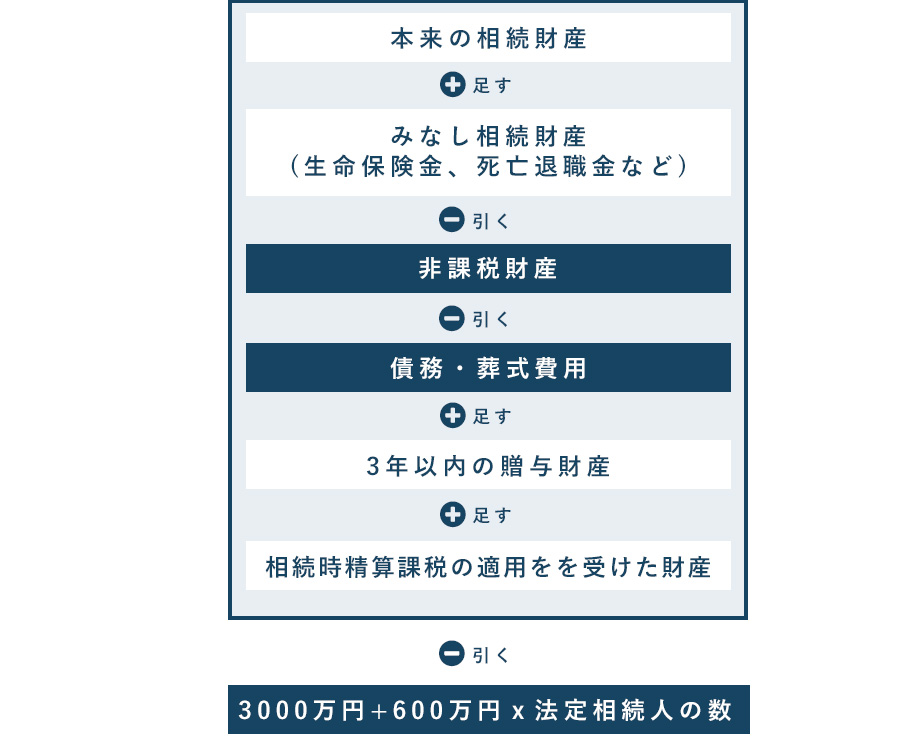

相続税評価額が基礎控除額(3000万円+600万円x法定相続人の数)を超えた場合に相続税がかかります。

計算方法は以下の通りです

ここでやっと課税遺産総額が算出されます この金額を法定相続分で按分し 各法定相続人の割合で全体の相続税額を計算します

作業1で算出した相続税の総額に 2割加算や各種控除を差し引いて 各相続人が実際に相続した割合で各人の納付税額を算出します

遺言執行者は遺言内容を実現する人で 遺言書に特定の方を指定しておくか 指定がなければ家庭裁判所によって選任の申し立てをします

当事務所では遺言執行についての支援も行います

ペット信託とはご自身がお亡くなりになったのちに我が子同然の大切なペットの命が全うできるまで お世話をする仕組みで委託者が信託契約などの信託行為によって受託者(信頼できる人)に対して 金銭などの財産を移転し、受託者は委託者の信託目的に従って 受益者のためにその財産の管理をします ここでは3名の登場人物がいらっしゃいます

委託者: 現在のペットのお母様・お父様

受託者: お預けした財産を責任をもって、お世話する方へお渡しする人

受益者: お世話をする人

当事務所ではペットのための相続についての支援も行います

お気軽にお問い合わせください